5.1.2. Основная модель

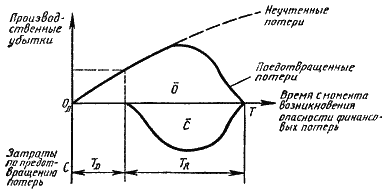

Если по какой-то причине фирма оказывается не в состоянии реагировать на угрозу, то вызываемые этой угрозой потери будут нарастать в соответствии с показанной на рис. 5.1.1 кривои «Неучтённые потери». Однако рано или поздно большинство фирм предпринимают контрмеры. На рис. 5.1.1 это происходит по истечении времени То. Если сокращение сбыта невозместимо, решением проблемы будет прекращение выпуска изделий данного ассортимента и затрат, сделавших производство нерентабельным. Если есть возможность выбора, более верным решением будет разработка новых изделий.

Рис. 5.1.1. Активное управление

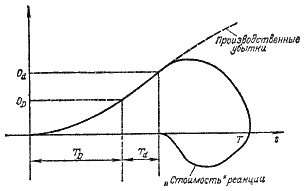

Рис. 5.1.2. Реактивное упраление

Их изготовление позволит использовать производственные мощности, остановленные из-за возникновения угрозы. Более сложный вариант реакции — отказ от устаревшей части производственных мощностей с одновременной компенсацией некоторого сокращения прибыли путём организации совершенно новых видов деятельности. Предпочтительная, хотя и не всегда осуществимая, альтернатива заключается в том, чтобы превратить угрозу в благоприятную возможность: найти такую,, стратегию действий, которая позволит не только компенсировать, но и увеличить прибыль и сбыт. Так, дальновидная фирма, знающая, что в скором будущем предстоит переход на новые источники энергии, может начать их использование раньше, чем то же самое сделают её конкуренты, и, таким образом, увеличить за их счёт свою долю рынка.

Конкретный вид и время реакции различных фирм на угрозу различны. Нередко, как показано на рис. 5.1.2, фирма начинает реагировать на угрозу лишь после того, как эта угроза становится реальностью и вызываемые ею потери вырастают до значительных размеров. После того как фирма приступит к осуществлению контрмер, потери постепенно снизятся до нуля. В то же время ликвидация производственной базы и товарных запасов, сокращение численности работающих и т. д. влекут за собой дополнительные расходы — сверх нормальных издержек производства. Таким образом, в период прекращения воздействия угрозы происходит сложение двух потоков затрат, показанных на рис. 5.1.2: потерь от нерентабельной производственной деятельности и затрат, связанных со свёртыванием этой деятельности.

К моменту Т прекращения воздействия угрозы фирма терпит суммарный убыток от основной деятельности О, измеряемый площадью под верхней кривой, а также убыток С в размере затрат на прекращение убытка от основной деятельности. Таким образом, общие потери составят: