5.1.4. Управление на плановой основе

Как активное, так и реактивное поведение подразумевает ответ на события: реакция начинается после того, как угроза принесёт фирме ощутимые убытки. Такое поведение неудивительно для фирм, которые располагают информацией главным образом о прошлых событиях. Поскольку значительная доля фирм всё ещё пользуется управленческими информационными системами, основу которых составляет ретроспективная информация, активное и реактивное поведение на практике встречается довольно часто. Однако теоретически можно было бы ожидать от фирм, уделяющих внимание прогнозированию, упреждающую реакцию на ожидаемые перемены.

Однако как анализ практики, так и ряд недавних исследований реакций на нефтяной кризис показывают, что многие фирмы, ведущие разработку прогнозов, обнаруживают в своём поведении такую же медлительность, как и реактивные фирмы. Одна из причин этого кроется в самой природе прогностической информации. Во многих случаях разрабатываемые фирмами прогнозы экономической конъюнктуры, объёма продаж, затрат и доходов представляют собой экстраполяции, т. е. протекции прошлого характера результатов деятельности фирмы на будущее. В таких прогнозах воздействие дискретных отклонений от прошлых тенденций на первоначальной стадии остаётся скрытым, замаскированным нормальными статистическими колебаниями, вызываемыми хозяйственной деятельностью и конкурентной борьбой. Руководство фирмы осознает наличие этих дискретных отклонений лишь после того, как их воздействие возрастает настолько, что становится заметным на фоне привычных экономических показателей. К этому времени преимущества, создаваемые знанием прогнозов, могут сойти на нет. Всё большее число фирм применяет неэкстраполятивное прогнозирование развития технологии, структурное экономическое прогнозирование, сценарии и т. д., непосредственно направленные на выявление возможных изменений, возникающих в связи с дискретными отклонениями стратегического характера. Полученные таким образом прогнозы представляют собой информацию, которая в принципе даёт возможность предпринять упреждающие меры до события. Достаточно отдалённый Горизонт прогнозов позволяет фирме завершить ответное действие до того, как возможная угроза успеет нанести ей сколько-нибудь ощутимый ущерб.

Однако, как показывает опыт, многие фирмы оставляют такие прогнозы без внимания, и их замедленный ответ может не последовать даже тогда, когда угроза уже стала неприятной реальностью. Например, недавние исследования поведения фирм в период после нефтяного кризиса показывают, что, несмотря на заблаговременную разработку сценария «ОПЕК», реакция фирм нередко следовала после события даже в тех случаях, когда в распоряжении их руководителей имелись прогнозы, свидетельствовавшие о приближении кризиса.

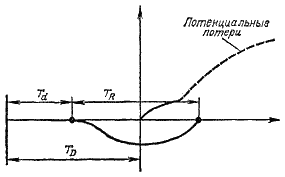

Подобный тип поведения, именуемый плановым управлением, проиллюстрирован на рис. 5.1.3. Как показано на этом рисунке, момент начала рационального действия ТD находится в пределах горизонта прогнозирования. Реакция фирмы должна начинаться сразу же, как только прогноз определённо укажет на появление угрозы.

Любопытно, однако, что вызванная медлительностью отсрочка Тd, которая встречается в случае реактивного управления и отсутствует при активном, появляется и при плановом управлении. Её появлению способствуют те же факторы, что и в случае реактивного управления, но по иным причинам.

Запаздывание в реакции системы при плановом управлении имеет меньшую величину, чем в остальных случаях. В отличие от реактивного управления, где информация, получаемая на основе данных о прошлых результатах деятельности фирмы, вторична, прогнозирование изменений представляет собой процесс получения, первичных, исходных данных. Обычно при получении таких прогнозов разрабатывающие их лица не загружены какой-либо иной деятельностью; о выявленных ими проблемах они сообщают соответствующим руководителям либо непосредственно, либо через короткую цепь инстанций.

Сравнительно небольшое запаздывание в системе сводится на нет потенциально большими задержками, связанными с проверкой правильности информации о возможной угрозе, с причинами политического характера и неприятием непривычного.

Рис. 5.1.3. Планое управление

Тот факт, что информация, в ответ на которую начинается реакция, в данном случае основана на предположении, а не на реальности, как это имеет место при реактивном управлении, подкрепляет и как бы оправдывает задержки всех трёх типов.

Процесс проверки правильности информации об угрозе связан в данном случае с сомнениями не в том, сохранится ли наблюдаемый результат, а в том, возникнет ли эта угроза вообще, и если она действительно возникнет, какой следует выбрать ответ на неё.

В поддержку оборонительной политики тех руководителей, чьё положение становится шатким в результате возникновения угрозы, выдвигается аргумент о том, что реагировать на чистые фантазии о будущем безрассудно и глупо.

С такими руководителями эту точку зрения разделяют и другие — те, кто по причинам скорее психологического, нежели политического свойства отказывается принимать всерьёз неясную проблему, не имеющую прецедента в прошлом опыте.

Таким образом, механизмы задержки способны свести на нет потенциальные преимущества прогнозирования.

Ущерб, который при этом будет нанесён фирме, зависит от соотношения между тремя факторами: горизонтом прогнозирования То, задержкой вследствие медлительности Td и временем Tr, которое требуется фирме, чтобы отреагировать на возможную угрозу.

Ситуация будет оптимальной, если задержка Тd находиться под контролем, так что остаётся достаточно времени для того, чтобы отреагировать на возможную угрозу прежде, чем начнётся её воздействие. При этом, с одной стороны, реакция не будет преждевременной и, с другой стороны, единственным видом издержек для фирмы будет стоимость реакции. Этот случай можно описать при помощи уравнения