2.3.9. Обзор приёмов стратегического анализа

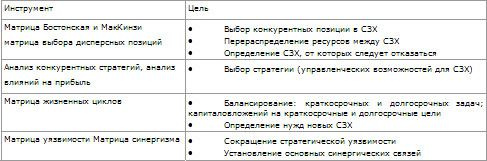

По сравнению с начальным периодом разработка новых аналитических подходов к проблемам стратегического планирования и приёмов работы с набором видов деятельности шагнула далеко вперёд. Они изучались большей частью силами промышленных, а также консультативных фирм. В последнее время заметн ые результаты даёт и научная мысль (например, в разработке проблемы выбора дисперсных позиций, о чём будет идти речь в ч. 5). Главные приёмы, существующие в настоящее время, перечислены в табл. 2.3.5 вместе с определением целей, достижению которых они служат.

Таблица 2.3.5 Инструменты управления набором видов деятельности

Как видно из этой таблицы, для анализа позиций и краткосрочного распределения стратегических ресурсов имеются три различных типа матриц. Две из них были рассмотрены в гл. 2.2. Матрица выбора дисперсных позиций будет рассматриваться в гл. 5.5.

Определение критических факторов успеха, о которых мы говорили в предыдущей главе, дополнено таким популярным приёмом, как анализ влияний на прибыль, разработанным компанией «Дженерал Электрик» и Гарвардской школой бизнеса. Он основан на ретроспективной корреляции между итогами хозяйственной деятельности фирмы, распределением важнейших ресурсов и основной стратегией фирмы в данной СЗХ.

Принципиальные различия между анализом влияний на прибыль и определением критических факторов успеха состоит в том, что анализ влияний на прибыль строится на выявлении условий успеха на основе сложившихся тенденций, а при определении критических факторов для разграничения сложившихся тенденций и будущих условий успеха привлекаются как данные о трендах, так и экспертные оценки опытных управляющих.

Поэтому в тех случаях, когда есть основания для уверенности в том, что условия успеха, действовавшие в прошлом, будут действовать и в дальнейшем, «анализ влияний на прибыль» имеет преимущество, так как его выводы опираются на более широкий массив данных. Но если следует ожидать, что условия успеха могут перемениться, необходимо обратиться к «определению критических факторов успеха».

Но, как было показано в предыдущей главе, первым шагом при определении критических факторов успеха является выяснение сложившихся тенденций. Таким образом, анализ влияний на прибыль и определение критических факторов успеха — это взаимодополняющие приёмы, которыми следует пользоваться в СЗХ, отличающихся высоким, в особенности изменяющимся, уровнем нестабильности.